当前新造船市场分析,船企保供给是重中之重

今年上半年,世界船舶工业迎来多年难见的复苏行情。我国船舶工业企业抓住市场机遇,积极承接订单,造船三大指标持续增长,产能利用率保持高位,重点企业手持订单排产已到2024年,成绩不俗。但是受原材料价格、汇率变动等因素影响,船舶行业利润却不升反降。

在国际形势复杂多变、金融市场不确定性显著增强的环境下,船舶企业在抢订单、抓生产的同时,更要关注上下游产业运行、汇率、原材料等市场环境变化,加强风险防控,为全行业实现高质量发展奠定良好基础。

01. 航运需求火爆,环保法规预期落地,市场摆脱低位进入上升周期

航运市场“冰火两重天”

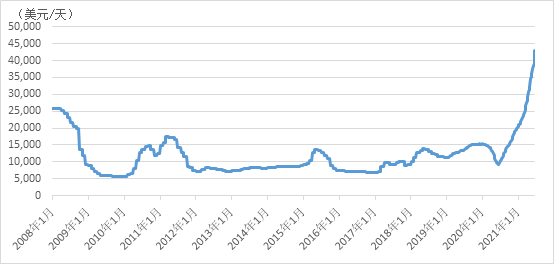

受疫情反复影响,全球制造业复工复产不均,港口拥堵及“集装箱只出不进”等因素导致船队效率下降,市场“一箱难求”大幅推高运费收益。截至发稿日,箱船国际运费价格“直线”拉升,达到42969美元/天,同比增长3.6倍,连续打破历史纪录。

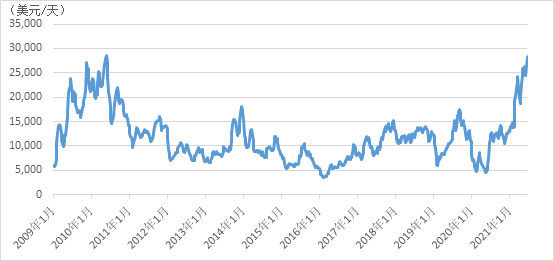

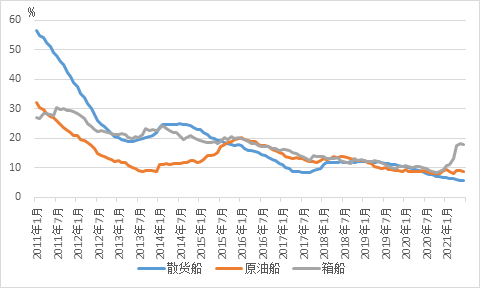

干散货运市场也在全球基础设施建设、原材料需求旺盛等因素推动下快速走高。同期,波罗的海干散货指数(BDI)已升至3126点,同比增长81.3%;散货船综合运费收益攀升至28416美元/天,达到2008年金融危机后的最高值。

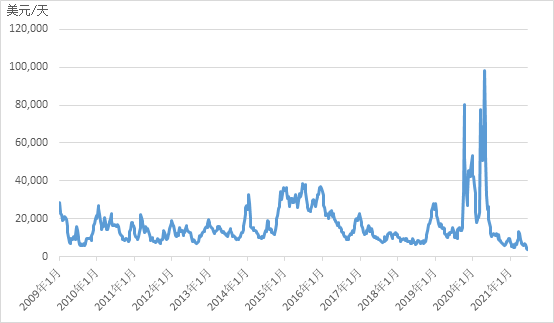

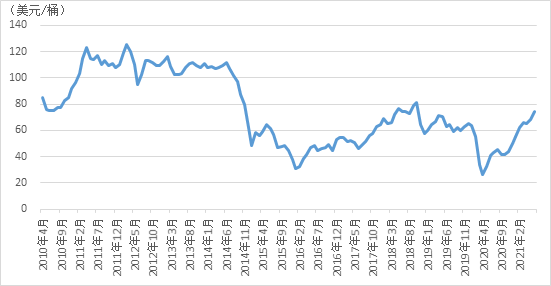

与集散市场的火热攀升形成鲜明对照,油运市场持续沉寂,油运价格在低位徘佪。虽然国际原油价格已站稳70美元/桶的关口,预示原油需求在有序复苏,但油船船队运力供大于求实际情况仍未改变。

箱船综合运费

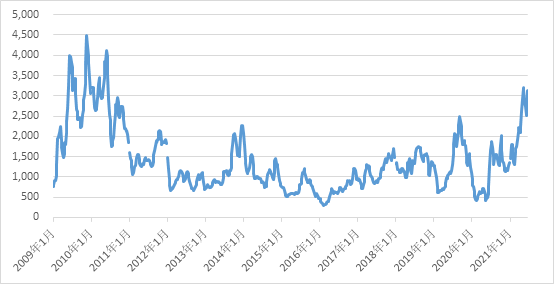

BDI指数走势

散货船综合运费

油船综合运费

国际油价

造船市场快速回升

集运市场复苏并增长的需求已经传导至新造船市场。今年前5个月,全球新船成交2203万修正总吨,同比增长3.1倍,已基本与2020年全年成交量持平。

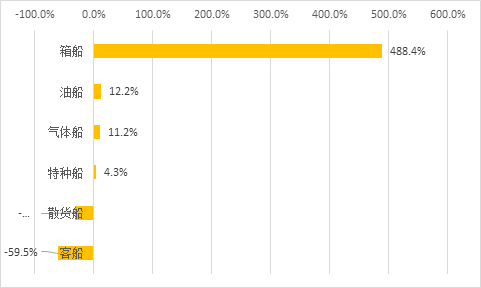

其中,箱船占比高达51.3%(以CGT计)。从“5+1”六大船型(油散集气客+特种船)累积成交量与2019-2020两年同期成交均值对比来看,箱船增加4.9倍,油船、气体船增加一成左右,特种船小幅增加,散货船和客船降幅较大。

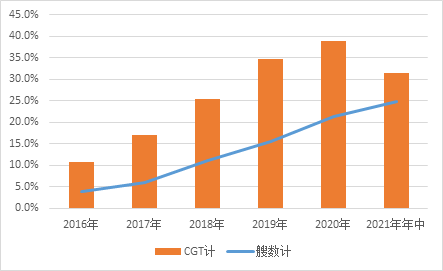

此外,市场向绿色船舶倾斜的速度加快,以双燃料动力为主的环保船舶占新承接订单比例不断升高。以成交的艘数计,2016年仅占新船订单的3.9%,而2020年就已升到21.3%,到今年年中占比进一步扩大,接近四分之一(24.9%);以修正总吨计,2020年环保船舶占总订单的比例接近38.9%。

今年前五月累积与2019-2020两年同期成交均值对比(以CGT计)

环保动力船舶占新成交订单比例

加快绿色低碳技术应用

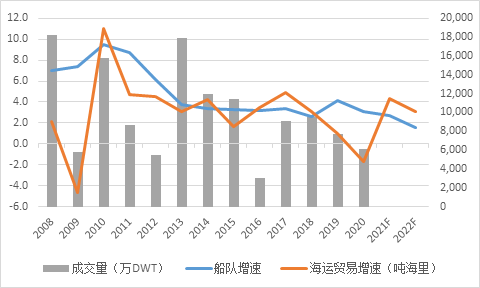

国际主要预测机构的共识是:2021年全球经济复苏将带动海运贸易回暖,预计全年海运贸易增速将超过4%,未来两年也将持续保持在3%左右;而根据手持订单测算,未来两年船队平均增速在2.5%左右。从历史经验看,海运需求增速超过船队增速时有助于推动新造船市场回暖,因此,总体把握上,市场是一个正在向上并向理性回归的走向。

此外,去年四季度以来,箱船市场持续走高,手持订单占船队运力的比例快速接近五分之一,为过去五年内新高;油船与散货船手持订单占船队比重分别达到8.7%和5.6%。因此三大船型未来市场可能出现分化走势。与已经直线拉升的箱船市场相比较,散货与油运市场以及相对应的新船需求更值得市场持续关注。

年度成交量与世界航运贸易量变化对比

主要船型手持订单占船队运力比例

02. 人民币汇率双向波动已成常态,造船企业要坚持“风险中性”理念

人民币兑美元汇率双向波动明显

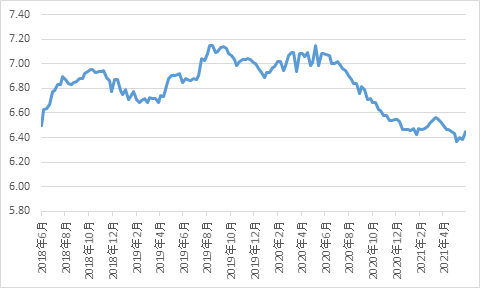

今年以来,人民币兑美元汇率双向波动愈发明显。今年初至2月,人民币兑美元中间价升值趋势明显;2月升值达到高点之后开始呈现贬值趋势;4月后,人民币兑美元中间价呈现波动升值趋势,在6月1日达到6.36的高点,之后震荡下行,截至发稿日回到6.46。

外汇市场自律机制日前再次强调,未来人民币汇率走势面临较大不确定性,双向波动将是常态。同时,宏观风险趋于收敛、中美宽利差及国际收支保持基本面平衡,人民币汇率弹性也在不断增强。

人民币兑美元汇率走势

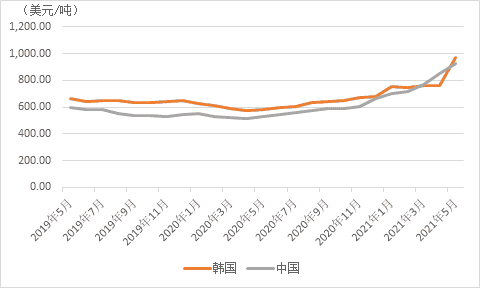

人民币升值幅度大于韩币

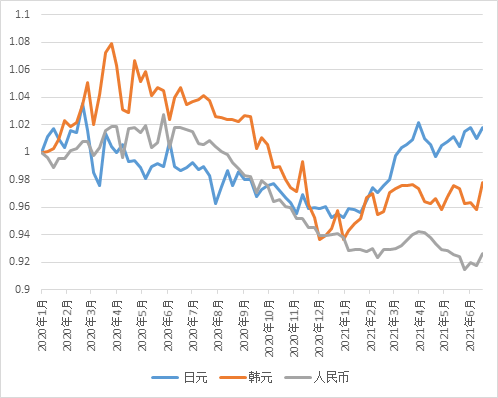

从2020年至今中日韩三国货币兑美元汇率变化看,人民币和韩国都先经历贬值再升值,截至发稿日比2020年初分别升值7%和4%;日元是先升值再贬值,基本与2020年初持平。人民币汇率快速升值既加大企业的经营风险,又一定程度上影响中国企业相较于竞争者的国际竞争力。

中日韩三国货币兑美元汇率变化对比

树立并坚持“风险中性”理念

影响汇率变化的外部环境存在多重不稳定因素,单个企业难以判断未来不确定的变化,因此造船企业应适应汇率双向波动的常态,树立汇率“风险中性”理念,明确以“保值”而非“增值”为核心的汇率风险管理目标,积极合理运用套期保值等金融工具,加强汇率波动风险管理和应对,尽可能降低汇率波动对日常经营管理和业绩指标的负面影响,保主营业务目标实现。

船用钢板价格仍维持高位

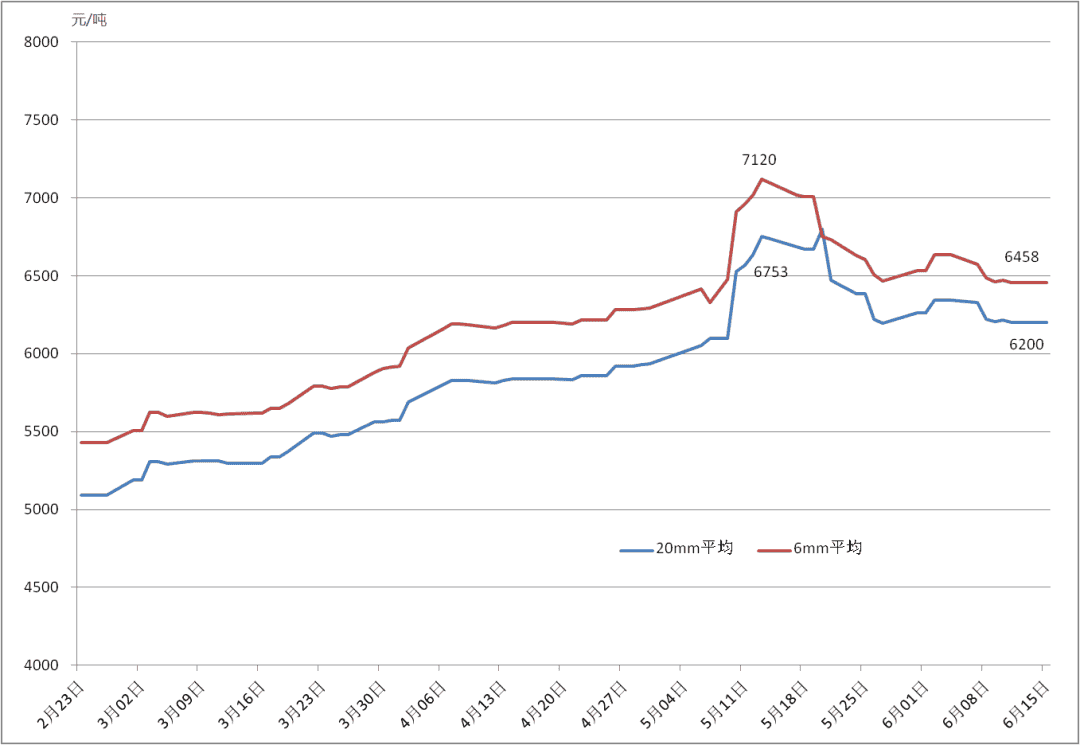

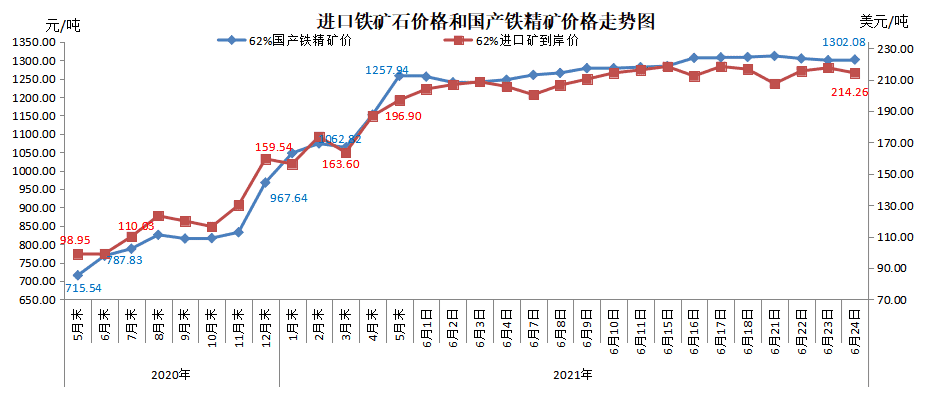

2020年11月份以来,受进口铁矿石价格快速上涨等因素影响,国内造船板价格大幅上涨52.1%。截至2021年5月14日,国内6mm造船板和20mm造船板均价分别达到7136元/吨和6753元/吨,创下近十年新高,给行业发展带来重大影响。

从6月份数据来看,造船板价格基本围绕在6200元/吨的高位徘徊。此外,韩国船用钢板价格也在快速上升,以市价计,5月韩国船用钢板以人民币计从4870元/吨跳升至6182元/吨。

主要造船板平均价格走势图

中韩两国船用钢板价格对比

钢价短期难回落

从原材料市场来看,主要支撑炼钢成本的铁矿石和焦炭价格依然维持高位。国内市场方面,近期钢材需求边际回落,基建、汽车、工程机械等行业需求增速转弱,但市场供需基本面仍处于紧平衡状态。国际市场方面,国内外价格出现严重倒挂,国际钢价持续走高。根据数据显示,美国7月份生产的热轧卷板价格约合人民币1.2万元/吨,远超国内5350元/吨的价格。预计短期内国内钢材市场在多种因素影响下,价格将继续保持振荡偏强的概率较大。

进口与国产铁矿石价格走势图

建立供需双方长期理性合作机制

船企是用钢大户,对船用钢板供给的质量要求高、时效性强,又有多品种、小批量、多家机构检验等行业特点,与上游行业建立紧密的合作关系有利于稳定市场预期,减少供需波动,促进上下游企业生产组织,实现平稳有序运行。

从历史来看,无论是钢材市场还是新造船市场,都存在市场波动的长周期,并且历史上这种波动并不完全同步。因此,钢铁与造船供需上下游之间的长期合作机制极其重要,在造船和钢铁行业之间建立基于市场机制的、理性价格中枢的长期稳定、利益共享、风险共担、合作双赢的协作机制,是中国船舶工业锁定风险、减少波动影响的重要工作。

结语:

当前,世界船舶工业的格局进入新一轮调整期,主要造船国家为获得发展先机,围绕绿色、智能等科技与产业革命为主的竞争已经展开。面对巨大的市场机遇与复杂多变的风险挑战,船舶工业企业更要“百尺竿头,更进一步”:一是加强市场形势研判,捕捉市场机遇并提升接单质量,丰富产品结构,将“努力付出”转化为“优质订单”;二是加强产品质量管控提升生产效率,将“手持订单”转化为“可观利润”;三是加强风险防控,确保安全生产,落实应对措施,将“潜在风险”转化为“有利条件”。

![]()

广州市奥驰展览服务有限公司

官方微信公众号:inmexchina 广州国际海事展

扫码关注公众号

扫码进入小程序

联系组委会

咨询:inmex66( 微信号 )

电话:+86-20-83392687 83300252 83391816

地址:广州市海珠区新港东路1000号保利世贸中心C座

Copyright 2013 © Inmexchina.cn ® . All rights reserved.